『「3つの保険」定期・養老・終身すべての保険はこの3つに分類される』という記事で解説したとおり、医療保険やガン保険も「定期保険タイプ」や「終身保険タイプ」に分けることができます(養老保険タイプはありません)。

最近ではほとんどの医療保険やガン保険が「終身保険タイプ」となっており、その場合問題にはなりません。

しかし10年以上前に加入した医療保険や、一般の生命保険に「医療特約」として付帯している医療保険やガン保険の中には「定期保険タイプ」のものが多くなっています。

そして恐ろしくも悲しいことに、それらの定期保険タイプの医療保険やガン保険は、せっせと保険料を支払い続けていても、将来必要なとき「使えないことが多い!」のです。

そこで今回の記事では、

・定期保険タイプの医療保険やガン保険が使えない理由

・リーズナブルに終身保険タイプの医療保険やガン保険に加入する方法

・定期保険タイプだった場合の対応方法

などについて解説していきます。

どうぞ最後までお付き合いください。

Contents

定期保険タイプの医療保険やガン保険は必要な時に使えない?!

定期保険のメリットとデメリット

定期保険のメリットはなんといっても「保険料が安い」ことです。

一方のデメリットは、「期間が過ぎると保証が切れてしまう」ことと、「高齢になると契約を更新してもらえない」ということでした。

今回の問題はこの「高齢になると契約を更新してもらえない」という点にあります。

病気やガンにかかるのは歳をとってから

病院の待合室に行くと、まるでお年寄りの集会所のようです。つまりそれだけ高齢になると病気にかかりやすいというわけです。

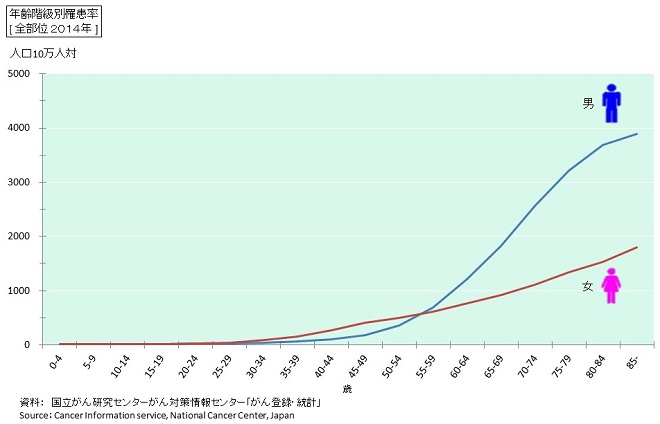

下のグラフは国立がん研究センターの「全ガン年齢別罹患率」です。

女性の場合は乳がんや子宮がんが増える30代から緩やかに上がっていきますが、男性の場合は60代になる頃から急激にガンにかかる確率が増え、70代後半でピークを迎えていることが分かります。

ここから分かることは、「病気やガンにかかるのは高齢者になってから」という事実です。

ではそんな病気やガンを保障してくれる定期保険タイプの医療保険やガン保険はどうなっているでしょうか?

高齢者になると定期保険タイプの医療保険ガン保険は契約切れ

若いとき「月々たった2,000円で入院費用・手術費用をカバー」というコピーに踊らされて加入した医療保険やガン保険は、ほぼ確実に「定期保険タイプ」です。終身保険タイプでこれほど安い保険料はあり得ないからです。

ということは5年、長くても10年で契約が切れます。保障がなくなってしまうと困るので契約を更新します。すると30代で4,000円、40代で6,000円、60代では15,000円(月額ですよ)に保険料が跳ね上がったりします。

しかも70歳くらいになると、「申し訳ございませんが、基本的に更新はお断りしております。どうしても更新したい場合は80歳までの10年分の保険料を一括でお支払いください」という無理難題を押しつけられるのです。

この年代の10年分の保険料は150万円とか200万円になりますから、とても払いきれません。

結果として更新を諦めます。

するとどうなるか。若いときからせっかくつづけてきた医療保険、ガン保険が「肝心な高齢になったときに切れてしまっている」のです。

これが定期保険タイプの医療保険やガン保険の悲劇です。

生命保険に付いている「医療特約」は定期保険タイプが多い

「私は終身保険タイプの医療保険やガン保険に入っているから安心」という方も、他に加入している一般的な生命保険に付いている「医療特約」は定期保険タイプがほとんどです。

そのため他に終身保険タイプの医療保険やガン保険に入っているのであれば、こんな特約は解約してしまいましょう。保険料が高くなるだけで意味がありません。

医療保険やガン保険は必ず「終身保険タイプ」にする

これから医療保険やガン保険に加入されるのであれば、必ず終身保険タイプに加入しましょう。

ただし終身保険タイプには「保険料が高い」というデメリットがあります。

保険料の高さは終身払いでカバー

40代50代から終身保険タイプに加入する場合、月々の保険料はかなり高額になってしまいます。

そこでどうしても保険料を抑えたい場合は、「終身払い」を選択します。

終身払いとは「一生涯」つまり亡くなるまで保険料を支払い続けるという方法です。超長期ローンと同じことになるのでトータルの保険料は高くなりますが、月々の保険料を抑えることができます。

加入するなら若いうちに

また若いうちに加入することができれば、保険料はそこまで高くなりません。

例えば25歳で加入して60歳まで保険料を払う場合と、40歳で加入して60歳まで保険料を払い場合では、前者の方が月々の保険料が安いのは当然ですが、「トータルの保険料も安く」なるのです。

そのため終身保険タイプに加入するのであれば、できるだけ若いうちに加入することをおすすめします。

保険証券をチェック 定期保険タイプなら終身タイプに変更か解約を

現在医療保険やガン保険に加入している方、または生命保険に医療特約が付いている方はすぐに保険証券をチェックしてみましょう。

そして定期保険タイプだった場合、終身保険タイプに契約を変更するか、いっそのこと解約することをおすすめします。

高齢になって馬鹿高い保険料を支払うくらいなら、医療費の準備として貯金をしていた方が良い場合もあるからです。

「人生100年時代」といわれます。これからまだまだ長い人生、自分が病気になったときにかかる医療費と、終身保険タイプの医療保険やガン保険に加入するコストを慎重に比較して見てください。

もちろんファイナンシャルプランナーに相談したり、保険の窓口などで相談してみるのも良いと思います。

とにかく「医療保険やガン保険が定期保険タイプというのはあり得ない!」ということだけ、覚えておいてください。